元ハロワ職員<br>阿部

元ハロワ職員<br>阿部退職給付金とは?条件や手続き、退職金との違いをわかりやすく元ハロワ職員が解説!

- InstagramやTikTokの広告でよく流れてきているけど、、、そもそも退職給付金ってなに?

- 怪しい、、、詐欺ではないのか?

- 2~300万円も?本当にそんなものがあるのか?

この記事では、上記の疑問も解決していきます!

FP:鈴木

FP:鈴木2026年の最新情報なども交えて解説させていただきます!

結論から申し上げますと、「退職給付金とは、特定の制度を指す言葉ではなく退職時、退職後に受け取れる給付金の総称」です。

会社で働いた人が退職後にもらえるお金のことで、退職金と混同されがちですが、意味や範囲が違います。退職給付金は失業保険や傷病手当金、退職金などを含む広い制度を指し、年金のように分割で支給されるものから一括で支給されるものもあります。

更に、退職給付金自体は悪い給付金ではありませんが、一部の業者が消費者法違反に該当するような販売方法をとっているというのも事実。まずは退職給付金がどんな言葉か?どのような制度があるのか?をしっかりと認識しましょう!

退職給付金がもえるかは、地域や会社での制度の有無や支給条件は企業や勤務形態によって変わるため、知らないまま退職すると損をしてしまうこともあります。申請の方法や受給の条件を正しく理解しておけば、安心して将来の準備ができます。

この記事では、退職給付金が怪しいと思われてしまっている理由や仕組みや退職金との違い、デメリットや申請の条件や流れ、受給金額も含めて徹底的に解説します。

かなり細かく解説しているため、下記の内容が気になる方はそれぞれの項目にスキップしてください!

元ハロワ職員<br>阿部これから退職を考えている方も、将来の備えとして知識を持っておきたい方も、ぜひ参考にしてください。

本コンテンツ(退職の手引き)は、読者に価値のある情報を提供することを目的として独自の基準に基づき制作しています。≫コンテンツ制作・運営ポリシー

退職給付金とは?わかりやすく

退職給付金とは、退職後に会社や公的支援制度を活用することで受け取れるお金の総称です。会社から貰える退職金、企業型確定拠出年金などを含むこともあり、退職給付金(公的制度の給付・会社からの給付)という言葉は広い意味を持っています。

これらの制度を「退職給付金(総称)」として整理し、自分は何が対象で、いつ何を申請すべきかをわかりやすく解説します。

働いていた人が退職後にもらえるお金のこと

退職給付金とは、長年会社で働いた人が退職後に受け取れるお金です。転職活動に専念するため、老後の生活費や次の生活の準備金として活用することができます。

これは働いたことへの報酬でもあり、退職時に支給される特別な収入です。

単なる退職金と違い、年金のように月々受け取れる仕組みが含まれる場合もあります。

退職給付金と呼ばれる退職後に受け取れるお金は、大きく分けると次の3つです。

① 会社から:退職金、未払い賃金、(条件により)解雇予告手当など

② 雇用保険から:失業保険(基本手当)、再就職手当、教育訓練給付など

③ 健康保険・年金から:傷病手当金、出産手当金、年金(受給状況により)など

退職給付金=退職後の生活を支える給付金でその仕組み全体と覚えておくとわかりやすいです。

退職給付金の種類をわかりやすく

退職給付金は、種類を分類すると

・雇用保険関係の給付

・健康保険、厚生年金関係の給付

・会社の給付

という分類に分けられます。

退職給付金の種類

【雇用保険関係の給付】

- 基本手当(失業保険)

- 技能習得手当

- 寄宿手当

- 傷病手当

- 高年齢求職者給付金

- 特例一時金

- 日雇労働求職者給付金

- 専門実践教育訓練

- 特定一般教育訓練

- 一般教育訓練

- 高年齢雇用継続基本給付金

- 高年齢再就職給付金

- 介護休業給付

- 移転費

- 広域求職活動費

- 短期訓練受講費

- 求職活動関係役務利用費

- 求職者支援資金融資

- 未払賃金立替払制度

【健康保険、厚生年金関係の給付】

- 傷病手当金

- 出産手当金

- 老齢基礎年金

- 老齢厚生年金

- 特別支給の老齢厚生年金

- 障害年金

- 遺族年金

【会社の給付】

- 退職金

- 企業型確定拠出年金(DC)

- 確定給付企業年金(DB)

※このあと紹介する制度には「給付(返済不要)」だけでなく「融資(借入・返済が必要)」も含まれます。名称が似ている制度もあるため、支給元(雇用保険/健康保険/年金/会社制度)を分けて確認しましょう。

このように退職給付金には多くの種類がありますが、全員がすべて対象になるわけではありません。

まずは、利用頻度が高い「失業保険(基本手当)」「再就職手当」「傷病手当金」「退職金(会社規定)」「未払い賃金」の5つを押さえ、該当するものだけ手続きを進めるのがおすすめです。

退職給付金という言葉で間違いやすいポイント

「退職給付金」は法律で決まった制度名ではなく、退職後にもらえるお金をまとめて呼ぶための総称として使われることが多い言葉です。そのため、サイトやサービスによって指している範囲が異なり、用語の混同が起きやすい点に注意しましょう。

- 退職給付金=退職金ではない(退職金は会社の制度/失業保険や傷病手当金は公的保険の制度)

- 似た名前でも制度が違う(例:「傷病手当」=雇用保険、「傷病手当金」=健康保険)

- 「給付」と「融資」を混同しない(「融資」は借入なので返済が必要。もらえるお金とは性質が異なります)

- 同じ期間に二重取りできない給付もある(例:失業保険と傷病手当金など、状態や期間で併給調整がかかるものがあります)

この記事では、まず「雇用保険」「健康保険・年金」「会社の制度」のどれに該当する話かを分けて理解すると、自分が対象になりそうな制度だけを漏れなく確認できます。

不安な場合は、ハローワーク・加入している健康保険(協会けんぽ/健保組合)・勤務先の人事に確認するのが確実です。

退職給付金の種類と概要をわかりやすく

先ほど一覧の給付制度の概要についてより詳しく、わかりやすく解説していきます。

※長くなるため表を2分割しています。

| 退職給付金の名称 | 根拠となる法律・制度 | 主な目的 | 主な受給対象者 | 所管省庁・機関 | 支給形態(主な種類) |

|---|---|---|---|---|---|

| 基本手当(失業保険) | 雇用保険法 | 失業中の生活の安定を図り、早期の再就職を促進する。 | 離職しハローワークに求職申込みを行い、就職の意思・能力があるのに就職できない雇用保険の被保険者(受給資格決定を受けた方)。 | 厚生労働省(ハローワーク) | 日額手当(所定給付日数の範囲で支給・失業の認定に基づく)。 |

| 技能習得手当 | 雇用保険法 | 公共職業訓練等の受講に伴う負担を軽減し、再就職を後押しする。 | 公共職業安定所長等の指示により公共職業訓練等を受講する基本手当の受給資格者。 | 厚生労働省(ハローワーク) | 「受講手当」(訓練受講日に支給)+「通所手当」(通学交通費等・月上限あり)。 |

| 寄宿手当 | 雇用保険法 | 訓練通所のため家族と別居して寄宿が必要な場合の住居費等の負担を補う。 | 訓練施設への通所のため寄宿が必要とハローワークが認め、家族と別居して寄宿する受給資格者。 | 厚生労働省(ハローワーク) | 月額の手当(寄宿日数に応じて日割調整あり)。 |

| 傷病手当 | 雇用保険法 | 求職申込み後に疾病・負傷等で就職できない期間の生活の安定を図る(基本手当に代替)。 | 基本手当の受給資格者で、15日以上引き続き就業不能の状態にある方。 | 厚生労働省(ハローワーク) | 日額手当(基本手当日額と同額・支給要件あり)。 |

| 高年齢求職者給付金 | 雇用保険法 | 65歳以上の離職者の失業時の生活を一時金で支援する。 | 高年齢被保険者(65歳以上)で離職し、失業の状態にあり、一定の被保険者期間要件を満たす方。 | 厚生労働省(ハローワーク) | 一時金(基本手当相当額の所定日数分)。 |

| 特例一時金 | 雇用保険法(短期雇用特例) | 季節雇用など短期雇用特例被保険者の失業時に実態に即した一時金で生活を下支えする。 | 短期雇用特例被保険者で離職し、失業の状態にある方(要件あり)。 | 厚生労働省(ハローワーク) | 一時金(基本手当日額の所定日数分)。 |

| 日雇労働求職者給付金 | 雇用保険法 | 日雇労働者等の失業日の生活の安定と常用就職への移行を支援する。 | 日雇労働被保険者等で、制度の要件を満たす方。 | 厚生労働省(ハローワーク) | 日額の給付(制度所定の支給方式)。 |

| 再就職手当 | 雇用保険法(就職促進給付) | 早期の安定就職を促すインセンティブとして支給する。 | 基本手当の受給資格者で、所定の条件を満たして安定した職業に就いた方。 | 厚生労働省(ハローワーク) | 一時金(残日数・給付率等に基づき支給)。 |

| 就業促進定着手当 | 雇用保険法(就職促進給付) | 再就職後に賃金が離職前より低下した場合の家計負担を補う。 | 再就職手当の受給者で、同一就職先に一定期間雇用され賃金が低下した方。 | 厚生労働省(ハローワーク) | 一時金(賃金低下額の一部を補填)。 |

| 常用就職支度手当 | 雇用保険法(就職促進給付) | 就職困難者が常用就職する際の初期費用等を支援する。 | 障害者等の就職困難者や一定年齢以上の受給資格者等で、安定した職業に就いた方(要件あり)。 | 厚生労働省(ハローワーク) | 一時金。 |

| 専門実践教育訓練 | 雇用保険法(教育訓練給付) | 中長期のキャリア形成に資する専門的・実践的な教育の受講費を支援する。 | 受給要件を満たし、厚生労働大臣の指定する講座を受講・修了した方。 | 厚生労働省 | 教育訓練経費の一部(修了・就職等の条件に応じた加算あり)。 |

| 特定一般教育訓練 | 雇用保険法(教育訓練給付) | 速やかな再就職・スキルアップに資する教育の受講費を支援する。 | 受給要件を満たし、指定された講座を修了した方。 | 厚生労働省 | 教育訓練経費の一部(上限・加算の仕組みあり)。 |

| 一般教育訓練 | 雇用保険法(教育訓練給付) | 雇用の安定・就職促進に資する教育の受講費を支援する。 | 受給要件を満たし、指定された講座を修了した方。 | 厚生労働省 | 教育訓練経費の一部(上限あり)。 |

| 高年齢雇用継続基本給付金 | 雇用保険法(雇用継続給付) | 60~65歳期の賃金低下時に就業継続を支援する。 | 60歳以上65歳未満の被保険者で、60歳到達時と比べ賃金が低下した方(要件あり)。 | 厚生労働省(ハローワーク) | 給付金(月ごとに賃金に応じて支給)。 |

| 高年齢再就職給付金 | 雇用保険法(雇用継続給付) | 60歳以降に再就職した場合の賃金低下を緩和し、再就職の定着を支援する。 | 60~65歳で再就職し、前職と比べ賃金が低下した方(要件あり)。 | 厚生労働省(ハローワーク) | 給付金(月ごとに賃金に応じて支給)。 |

| 退職給付金の名称 | 根拠となる法律・制度 | 主な目的 | 主な受給対象者 | 所管省庁・機関 | 支給形態(主な種類) |

|---|---|---|---|---|---|

| 介護休業給付 | 雇用保険法(雇用継続給付) | 仕事と介護の両立のため、介護休業期間中の所得を補う。 | 対象家族の介護のため介護休業を取得した雇用保険被保険者(要件あり)。 | 厚生労働省(ハローワーク) | 支給単位期間ごとの給付(賃金割合に基づき支給)。 |

| 移転費 | 雇用保険法(求職活動支援費) | 就職や訓練のため転居が必要な場合の費用を補助する。 | 受給資格者等で、紹介による就職・訓練のため住所等の変更が必要と認められた方とその同居家族。 | 厚生労働省(ハローワーク) | 旅費(鉄道・船・航空・車賃)、移転料、着後手当 等。 |

| 広域求職活動費 | 雇用保険法(求職活動支援費) | 遠隔地の求人事業所への訪問・面接等に要する費用を補助する。 | 受給資格者等で、ハローワークの紹介により遠隔地(所定の距離要件)の求人に応募・訪問する方。 | 厚生労働省(ハローワーク) | 交通費・宿泊費(所定の算定方法により支給)。 |

| 短期訓練受講費 | 雇用保険法(求職活動支援費) | 1か月未満の教育訓練受講に要する費用の一部を補助する。 | 受給資格者等で、就職のためハローワークの指導により短期訓練を受講する方。 | 厚生労働省(ハローワーク) | 教育訓練経費の一部(上限あり)。 |

| 求職活動関係役務利用費 | 雇用保険法(求職活動支援費) | 面接や教育訓練受講のために保育等の役務サービスを利用した際の費用を補助する。 | 受給資格者等で、求職活動や訓練のため保育等の役務を利用した方。 | 厚生労働省(ハローワーク) | 役務サービス利用費の一部(上限あり)。 |

| 求職者支援資金融資 | 求職者支援制度(貸付) | 職業訓練受講給付金だけでは不足する生活費を補うための生活資金を融資する。 | 求職者支援制度で職業訓練受講給付金の支給決定(予定)を受け、要件を満たす求職者。 | 厚生労働省(手続:ハローワーク/融資:労働金庫) | 月額貸付(単身/扶養ありの上限設定、利率等は制度所定)。 |

| 未払賃金立替払制度 | 賃金の支払の確保等に関する法律 | 企業倒産で支払われない賃金等の一部を立替払いし、労働者の生活を保護する。 | 倒産した企業に勤務していた労働者(要件あり)。 | 厚生労働省(労働基準監督署、労働者健康安全機構) | 未払賃金の一部(上限あり・退職金等を含む場合あり)。 |

| 傷病手当金 | 健康保険法 | 業務外の病気・けがで労務不能となり報酬が受けられない期間の所得を補う。 | 健康保険の被保険者(退職後も一定の要件で継続支給可)。 | 厚生労働省(全国健康保険協会・健康保険組合) | 日額手当(支給期間・算定方法は法令に基づく)。 |

| 出産手当金 | 健康保険法 | 産前産後の休業期間中に給与がない場合の所得を補う。 | 健康保険の被保険者(退職後の継続給付の要件あり)。 | 厚生労働省(全国健康保険協会・健康保険組合) | 日額手当(産前産後の所定期間分)。 |

| 老齢基礎年金 | 国民年金法 | 老後の基礎的な所得保障(全国民共通の土台)。 | 国民年金に加入し、受給資格期間(原則10年以上)を満たした方。 | 厚生労働省(日本年金機構) | 終身年金(月額)。 |

| 老齢厚生年金 | 厚生年金保険法 | 被用者の報酬・加入期間に応じて老齢基礎年金に上乗せされる所得保障。 | 厚生年金保険の加入期間があり、老齢基礎年金の受給資格を満たす方。 | 厚生労働省(日本年金機構) | 終身年金(月額)。 |

| 特別支給の老齢厚生年金 | 厚生年金保険法(経過措置) | 支給開始年齢引上げの経過措置として、60~64歳に支給される老齢厚生年金。 | 生年月日等の要件に該当し、厚生年金の加入歴がある方。 | 厚生労働省(日本年金機構) | 年金(月額)。 |

| 障害年金 | 国民年金法・厚生年金保険法 | 病気やけがで生活・就労に制限が生じた場合の所得を保障する。 | 初診日の加入制度・納付要件等を満たし、所定の障害等級に該当する方。 | 厚生労働省(日本年金機構) | 年金(月額)※障害手当金は一時金。 |

| 遺族年金 | 国民年金法・厚生年金保険法 | 生計維持者が死亡した場合に遺族の生活を支える。 | 被保険者等により生計を維持されていた一定の遺族(遺族基礎年金・遺族厚生年金の要件に該当)。 | 厚生労働省(日本年金機構) | 年金(月額)。 |

| 退職金 | 各企業の規定(就業規則・退職金規程等) | 長年の勤労に対する退職時の報酬・老後資金形成の一部。 | 退職金制度のある企業に勤務していた方(企業の規程に基づく)。 | 企業 | 一時金、または年金形式(企業年金等)。 |

このように退職給付金という言葉は広い意味で使われています。かなり種類も多くどれが申請できるの?となってしまう方も実際に多いです。

各種給付金の手続きは複雑かもしれませんが、社会保険給付金サービスを利用することで退職前にしっかりと準備することで退職後の生活も安心できます。

社会保険給付金サポート「ヤメル君」では、経験豊富なスタッフが退職後に給付金を受け取るサポートを行います。もちろん相談は無料なので、退職を検討している方はまず問い合わせてみるとよいでしょう。

\退職後に最大1000万円も給付金が貰える/

まずは、受給資格と給付額を確認!

⇒LINEで無料相談/無料診断はこちら

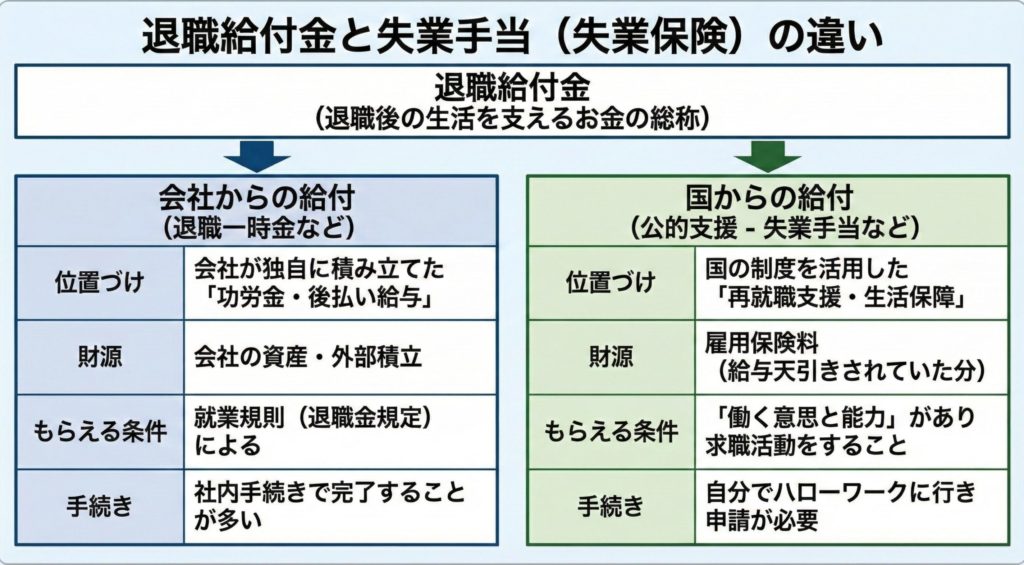

退職給付金と失業手当(失業保険)の違いとは?

FP:鈴木退職給付金と失業保険の違いを解説している記事を複数見てみましたが、AIが書いたのか内容が全く間違っていました。

そもそも退職給付金という言葉は、造語のためAIにはまだ理解できていません。AIに解説してもらうとハルネーション※が起きて会社の制度のみであるという内容になります。

損をしてしまうので、正しい情報を取得して解釈を間違えないようにしっかりと覚えていってください!

※ハルネーションとは、AIが噓の回答をしてしまうことを指します。実際にAIの回答は20%は間違った回答をしていると言われています。給付金など制度が複雑で年に数回制度の改定があるものだと私の感覚で30~50%の確率でハルネーションを起こしていると感じられます。

失業手当も「退職給付金」の重要な制度の1つ

画像でもあるように、退職給付金と失業手当に違いというのはそもそもなく、退職給付金という言葉の中に失業手当という制度があるということになります。

そのため、退職給付金とは、失業保険のことでもあります。

それなのに、他の記事では会社の給付(退職一時金、企業型確定拠出型年金など)のみであり、失業保険とは別物であるという解説をしていました。

| 名称 | 概要 |

|---|---|

| 退職給付金 | 失業手当も含む退職時にもらえるお金の総称 (会社からの給付、国からの給付のどちらも含む) |

| 失業手当(失業保険) | 退職後にハローワークから受給できる給付制度 |

元ハロワ職員<br>阿部ただ、退職給付金の中でも違いとしてあるのは、会社からの給付は待っていれば貰えることが多いですが、国からの給付(失業手当)は自分でハローワークに行かないと1円も貰えないという点です。損をしないためにもここだけは絶対に混同しないでください!

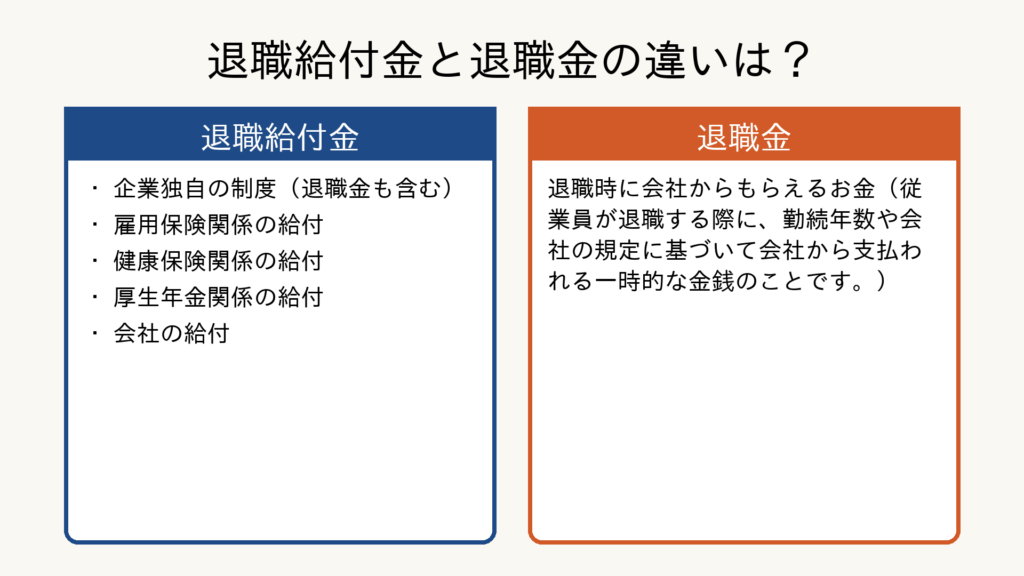

退職給付金と退職金の違い

退職給付金と退職金は似ていますが、意味が少し異なります。

退職金は退職時に会社から一括で受け取るまとまったお金のことです。退職給付金は退職金も含め、年金なども含む広い制度のことを指します。

つまり退職金は退職給付金の一部という位置づけです。退職給付金=制度全体(退職金も含む)、退職金=一時金という違いを覚えておきましょう。

元ハロワ職員<br>阿部退職給付金という言葉の中に退職金も含まれると覚えておきましょう!

この記事では、【雇用保険関係の給付】、【健康保険、厚生年金関係の給付】をメインにご説明しますが、次に退職金以外の【企業の給付】の部分も簡単にわかりやすく説明します。

退職給付金制度の企業の給付について

退職給付金は広く使われる言葉のため一口にいっても、その中身や受け取れる条件は会社ごとに大きく異なります。 会社独自の退職金制度や企業年金、企業型確定拠出年金(企業型DC)など、どの制度が導入されているかによって、 退職時や老後に受け取れる金額やタイミングが変わってくるためです。

また、企業の給付に該当する退職給付金は法律で一律に「必ず設けなければならない」と決められている制度ではなく、 退職金制度がある会社もあれば、まったくない会社もあります。 そのため、同じ業界・同じ職種でも、勤務先によって老後資金のスタートラインが大きく変わるのが実態です。

ここでは、まず「自分の会社で退職給付金をもらえるかどうかは何で決まるのか」を整理したうえで、 退職金に含まれる企業年金や企業型確定拠出年金といった代表的な制度の特徴についても解説していきます。 退職を考える前に、自分がどの制度の対象になっているのかを確認するきっかけにしてみてください。

退職給付金をもらえるかどうかは会社の制度でも決まる

ここで説明している退職給付金は、会社から支給される退職金や企業年金などの「会社独自の退職給付制度」を指します。これらの制度は、法律で一律に「必ず設けなければならない」と決められているものではなく、会社ごとに有無や内容が大きく異なります。

一般的には、大企業や上場企業では退職金制度・企業年金制度が整備されていることが多く、中小企業やベンチャー企業ではそもそも退職金制度がないケースも珍しくありません。

同じ業界・同じ職種でも、勤務先によって退職給付金の有無や受け取れる金額は大きく変わります。

自分の会社にどのような退職給付制度があるかは、

・就業規則・労働条件通知書

・退職金規程・企業年金規程

・社内の人事部・HPの福利厚生ページ

などで確認するか、人事・総務部門に直接問い合わせるのが確実です。

制度の有無や条件を確認しないまま退職してしまうと、本来受け取れるはずだった退職金や企業年金を受け取れないなど「損をするリスク」があります。

退職を決める前に、自分がどの制度の対象になっているのかを必ずチェックしておきましょう。

退職給付金に含まれる企業年金・確定拠出年金とは

退職給付金というと「退職時に一括でもらう退職金」だけをイメージしがちですが、実際には企業年金や企業型確定拠出年金(企業型DC)などがセットになっている会社も多くあります。

会社によっては、従来型の退職金を縮小・廃止し、その分を企業年金や確定拠出年金でカバーしているケースもあります。

企業年金(確定給付企業年金など)は、会社が掛金を拠出し(会社がお金を出して)、規程に基づいて将来の給付内容があらかじめ決まっているタイプの制度です。退職時に一時金としてまとめて受け取る方法のほか、退職後に年金として分割で受け取る選択肢が用意されていることもあります。

企業型確定拠出年金(企業型DC)は、会社や加入者本人が拠出した掛金を、加入者自身が投資信託や定期預金などの運用商品から選んで運用する仕組みです。

将来受け取れる金額は、拠出した掛金の合計+運用益(または損失)で決まり、運用がうまくいけば増える一方で、元本割れのリスクもあります。原則として60歳以降に年金または一時金として受け取ることになり、途中退職した場合は個人型確定拠出年金(iDeCo)などへの移換が必要になるケースもあります。

このように、退職給付金には「退職金」だけでなく、企業年金や確定拠出年金といった老後資金づくりの制度も含まれていることが多いです。

自分がどの制度に加入していて、退職時や老後に「いつ・いくら・どのような形で受け取れるのか」を、ねんきん定期便や企業年金の加入者サイト、人事部からの案内などで事前に確認しておきましょう。

退職給付金のデメリット

「退職給付金」は、退職金だけでなく、雇用保険・健康保険・年金・就職促進・教育訓練・雇用継続・各種経費補助・資金融資など、下記の全32制度を含む広義の総称です。

制度ごとに目的・要件・計算式・申請期限が異なるため、誤解や手続きミスが起こりやすいです。

退職給付金には、デメリットはありますがそもそも支給を受けられること自体がプラスであるため、支給を受けることに損はありません。

全体共通のデメリット

同時受給ができない/受給中に就労すると減額・停止など、制度間の調整規定が厳しく決まっています。

待期日数、離職理由(自己都合/会社都合)、到達年齢や初診日などの基準日で可否・金額が変わる制度もあり、申請期限までにしっかりと条件と手続きの方法について把握して進めていく必要があり負担になることも多くあります。

更に年度改正などによって申請方法や要件が変わってしまうこともあり、古い情報での判断は不支給になるリスクも発生します。

雇用保険(基本手当・就職促進・教育訓練・雇用継続)のデメリット

雇用保険の給付は退職後の生活や再就職を支える制度ですが、実際に利用する際にはいくつかの注意点があります。

まず、就労や副業をしていると支給に影響します。アルバイトや短期の仕事でも収入が発生すると、その分だけ給付額が減ったり、場合によっては支給が停止されることもあります。特に短期離職や自営業の開始は、制度上対象外とされるため注意が必要です。

また、細かな条件で金額が大きく変動する点もデメリットです。たとえば、再就職手当は残っている給付日数で支給額が決まり、就業促進定着手当は賃金がどれだけ下がったかという割合で金額が変わります。わずかな条件の違いで支給額が大きく変わるため、計算が複雑になりがちです。

教育訓練給付は、試験もあり「指定講座」や事前手続きが必須です。対象外の講座を受けてしまったり、受講前にハローワークで要件確認をしていないと、修了しても給付が受けられません。

高年齢向けの給付は年金との調整が行われることもあります。高年齢雇用継続給付や高年齢再就職給付は、公的年金の在職調整と重なり、想定よりも手取りが増えない場合があります。

このように、雇用保険の給付は「支給される条件」と「金額が決まる仕組み」が複雑で、受給者が思ったよりも少ない金額しか手にできなかったなどの話もあるため、事前に制度の仕組みをよく確認することが大切です。

経費補助(移転費・広域求職活動費・短期訓練受講費・求職活動関係役務利用費)のデメリット

ハローワーク、職業紹介事業者の紹介経由である必要があり、距離要件・面接等の証明など、条件が細かく自己応募やオンライン面接は対象外になります。

領収書や訪問証明が必須で、提出期限が短く、1日上限や日数上限でがあり、証明ができない、提出期限に間に合わないと支給されないため全額自己負担となってしまい損をすることもあります。

求職者支援資金融資のデメリット

この制度は生活費を補える仕組みですが、給付ではなく借入である点が最大の注意点です。金利や審査、返済義務が伴い、途中で訓練を中退したり不正が発覚した場合には残額を一括返済しなければならないリスクがあります。

また、前提条件として職業訓練受講給付金の支給決定を受けていることが必要であり、万が一給付が停止されると、予定していた返済計画が崩れてしまうケースもあります。そのため、利用を検討する際は「借金である」という意識を持ち、必要最小限の範囲にとどめることが大切です。

未払賃金立替払制度のデメリット

未払額の全額は戻らず、退職時年齢別の上限・対象期間の条件で大きく削られることもあります。

未払いを起こしている会社が法的・事実上の倒産要件を満たさないと対象外になります。そのため、ほぼ倒産でも支給を受けられない人も稀にいます。

未払賃金立替払制度で受け取れる額は、原則として未払賃金の80%です。ただし、退職日現在の年齢に応じた上限が設けられており、いずれか低い方で支給が確定します。

- 30歳未満:上限 88万円(限度額110万円の8割)

- 30歳以上45歳未満:上限 176万円(限度額220万円の8割)

- 45歳以上:上限 296万円(限度額370万円の8割)

※計算イメージ:支給額=min(未払賃金総額×0.8,年齢区分の上限額)。年齢は「退職日」の年齢で計算します。

健康保険の給付(傷病手当金・出産手当金)のデメリット

傷病手当金は待期3日を経て4日目の休みから支給対象となり、通算1年6か月※の上限で給付を受けられます。

退職後の継続給付は厳格な条件があります。

労災保険の休業補償給付・障害年金・雇用保険の給付と調整あり、医師の意見・就労状況も支給に影響します。

※健康保険組合は原則「通算」ですが、私学共済では「通算で1年6ヶ月」ではなく、「支給開始日から1年6ヶ月」が基本になります。ただし、途中で復職して働いていた日についてはカウントされないため、その働いていた期間の分だけ、終了日が後ろへずれていく仕組みです。

年金(老齢・障害・遺族)のデメリット

老齢年金は受給資格期間、障害年金は診察などに関する納付要件・等級、遺族年金は続柄・子の年齢など線引きが厳格にあります。

老齢年金においては、繰上げ受給による将来受給分の減額・繰下げ受給による将来受給分の増額の損益分岐の見極めが極めて難しいです。

現在厚生年金の支払いをしていても将来的に改定により受給額が減る可能性やインフレ(物価の上昇)により実質価値が目減りする可能性が大きくあります。

ヤマシタヒロキ

ヤマシタヒロキ物価の上昇で「実質価値が目減りする可能性」と言いましたが、実際にはほぼ確実に目減りすると考えてください。

近年は毎年およそ2%ずつ物価の上昇があります。このペースが続けば約35年後には今の100万円が実質50万円程度の価値しか持たなくなります。

たとえば、現在100円で買えるものが、35年後には200円出さないと買えないというイメージです。

年金額が十分に増えなければ、将来的に大きな損をする可能性があります。

退職金(会社の給付)のデメリット

会社の規程や制度設計は将来的に改定される可能性があり、その結果として退職金の計算基準が見直され、受け取れる金額が当初の想定よりも少なくなる場合があります。

また、実際の受け取り方によって手取り額に大きな差が出ることもあります。同じ年に複数の退職金を受け取ったり、必要な申告書を提出し忘れると、税制上の優遇が受けられずに余計な税負担が発生するリスクがあります。

年金形式で受け取る場合は「総合課税」となり、他の収入と合算されて税額や社会保険料に影響する点も無視できません。

さらに、会社の経営状態が悪化した場合や倒産した場合には、退職金が必ずしも全額支払われるとは限りません。法律による保護や立替制度があるものの、上限が定められているため全額を受け取れるとは限らず、企業年金制度の移換や通算にも制約が伴います。

各種制度別の代表的なデメリット

- 基本手当(失業保険):自己都合は給付制限/就労・副業で減額・不支給になる。

- 技能習得手当:欠席・経路変更で対象外/証明書類が多いため手続きが手間。

- 寄宿手当:寄宿の必要性の認定が厳格/転居後届出遅れは不支給になることがある。

- 傷病手当(雇用保険):労務不能期間のみ/健康保険の傷病手当金と誤認しやすい。

- 高年齢求職者給付金:一時金で継続性がない/他収入と調整がある。

- 特例一時金:基本手当の残日数が減る/再就職手当との関係に注意/対象者が少ない。

- 日雇労働求職者給付金:適用対象が限定的/手帳・証票管理が必要になる。

- 再就職手当:短期離職・親族会社等で不支給になる/残日数要件がつまづきポイント。

- 就業促進定着手当:6か月継続雇用が前提/上限・計算がかなり複雑。

- 常用就職支度手当:適用対象が限定的/雇用見込み期間の要件に左右される。

- 専門実践教育訓練:指定講座のみ・前手続き必須/就業等の追加要件ある。

- 特定一般教育訓練:40%補助でも上限で頭打ち/非指定講座は対象外になる。

- 一般教育訓練:20%と補助率が小さい/教材・検定料は対象外が多い。

- 高年齢雇用継続基本給付金:賃金変動で受給額の率が変動/在職老齢年金と調整される。

- 高年齢再就職給付金:賃金低下率次第でゼロ円となることも/就業形態で支給の可否が変わる。

- 介護休業給付:通算93日上限/短時間勤務等で減額される。

- 移転費:ハローワーク・職業紹介事業者の紹介経由限定/就職不成立なら返還の可能性もある。

- 広域求職活動費:距離・訪問証明が必須/自己応募・オンラインは対象外。

- 短期訓練受講費:1か月未満のみ/事前指導・証明の欠落で不支給になる。

- 求職活動関係役務利用費:1日上限・日数上限ある/自治体補助併用時は差額のみ支給。

- 求職者支援資金融資:金利・返済義務/中退・不正で一括返済。

- 未払賃金立替払制度:立替8割かつ上限/申請には倒産認定が前提。

- 傷病手当金(健康保険):待期3日・通算1年6か月上限/支給額が他給付と調整される。

- 出産手当金:被保険者本人のみ対象/賃金支給と調整される。

- 老齢基礎年金:受給資格期間未達で不支給/繰上げ受給は恒久減額になる。

- 老齢厚生年金:在職老齢で支給停止/報酬比例で格差が出やすい。

- 特別支給の老齢厚生年金:対象世代が限定/手続き遅れで受給遅延になる。

- 障害年金:初診日・納付要件の立証が難しい/等級変更・更新負担が大きい。

- 遺族年金:続柄・子の年齢で対象外になりやすい/婚姻・就労で支給停止になる。

- 退職金:規程改定・会社によって制度がない場合もある/受取時期・方法で税負担が大きく変動する。

注意:制度の名称が似ていても、所管・要件・計算式は別物であることもあります。

例えば、雇用保険の傷病手当と健康保険の傷病手当金は名称が似ているが別の制度となります。

重要なことは、給付金だけでは生活ができないなどのケースもあるため自分の生活と給付額をしっかりと確認して申請を行うようにしてください。

「転職×退職のサポート窓口」では、経験豊富なスタッフが退職後に給付金を受け取るサポートを行います。

評判も良く、利用者数1万人越えのサービスなので信頼性も高いです。

もちろん相談は無料なので、退職を検討している方はまず問い合わせてみるとよいでしょう。

\退職後に最大300万円も給付金が貰える/

まずは、受給資格と給付額を確認!

⇒LINEで無料相談/無料診断はこちら

退職給付金で200万円もらえるは詐欺なのか?

結論:数字だけで「詐欺」とは言い切れない。

ただし誇大広告や怪しい勧誘には注意してください。ただ「退職給付金で200万円」という表現そのものは、条件がそろえば現実に起こり得る水準です。

一方で、誰でも必ず届く金額のように見せる広告や、根拠を示さずに高額受給をうたう勧誘には注意が必要です。公的給付は法令・通達に基づいて機械的に計算され、裏ワザで増やすことはできません。怪しい勧誘や料金請求のトラブルも各所で注意喚起されています。

特にInstagramなどの広告では、かなりグレーな表現で広告を掲載している業者も多くいます。調べた限りでは、Google広告でも「失業保険の手続きをプロが代行」などと本来行うことのできない業務をあたかもしてくれるかのように表現している業者もいました。これはほぼ詐欺といってもよいのではないでしょうか。

また、実際に詐欺まがいの業者(虚偽の内容を伝えているなど)や法に触れる範囲でサポートを行っている業者、解約したいと伝えると違法な違約金を請求してくる業者などがいるのも事実です。しっかりと口コミ、評判を調べてから利用するようにしましょう。

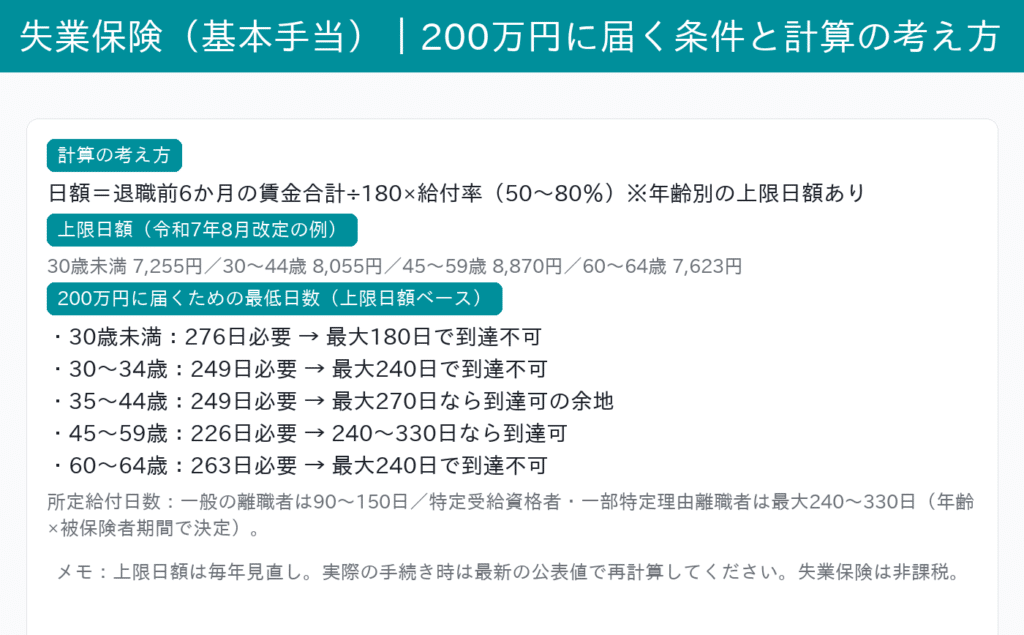

「200万円」に届く代表パターン(正規のケース)

- 失業保険(基本手当)のケース

-

基本手当は「基本手当日額 × 所定給付日数」で決まります。

45~59歳の上限日額は直近改定で8,870円、解雇等の特定受給資格者で被保険者期間が長いと所定給付日数が240日になる区分があり、上限に近い日額×長い日数で200万円超に到達し得ます。

※あくまで上限帯の一例で、実額は賃金や離職理由、被保険者期間で変動します。

- 傷病手当金(健康保険)のケース

-

支給額は原則として標準報酬日額の3分の2、最長1年6か月まで(通算)支給されます。

例えば標準報酬月額が30万円なら日額は約1万円、その3分の2は約6,667円/日。

この水準が約10か月続けば概算で200万円規模になります(待期3日や就労状況により増減)。

詐欺・怪しい勧誘を見分けるチェックリスト

危ない業者を見分けるポイントとして次の項目はしっかりと確認してください。

下記に該当するサービスには気を付けてください。

- 「誰でも200万円」「必ず受給」などの断定表現/数字の根拠が示されていない。(最大表記などは断定ではありません。)

- 心身ともに健康なのに申請ができると言ってくる業者

- 無資格の「申請代行」を謳う(代行では社会保険労務士の独占業務なので、申請方法のレクチャーするサービスであれば合法的に運営できます)。

- 支援金名目の料金請求など、消費者庁が注意喚起する手口に類似している。少しでも不審ならサポートを受けないようにしてください。

- 失業保険が5~10倍以上になるなどと宣伝している業者。

- 話を聞いたら断るスキを与えてくれずに契約を迫ってくる業者。

同時受給・併給の誤解に注意(数字だけ積み上げられない)

「失業保険(基本手当)」と「健康保険の傷病手当金」は同時に満額受給できません。原則は働ける状態であれば基本手当が申請できて、働けない状態なら傷病手当金のいずれかで、状況に応じて切り替える流れです。

両方を同時に受給する前提の200万円は誤りなので要注意です。

安全に最大化するための進め方

代行が必要なら社労士へ依頼しましょう。契約主体・報酬・返金条件を明記した書面を交わし、無資格業者の一括受託は避けるてください。(退職給付金サポートでも、代行ではないサービスであれば合法なので問題ありません。)

また、社会保険労務士などへ依頼をする場合は、費用相場としても退職給付金サポートに依頼するより2倍~3倍以上多くなる傾向があります。

※制度の一般的な解説です。適用可否・受給額は賃金・離職理由・被保険者期間・就労可否等で変わります。最新の上限額・日数・条件は厚生労働省・協会けんぽの公式情報で必ずご確認ください。

いくらもらえる?計算の考え方と「200万受給」の目安

退職給付金はいくらもらえるのか、多くの人が気になるポイントです。

実際に200万円以上受け取れる可能性のある退職給付金は、失業保険か傷病手当金、退職金のみです。

失業保険の場合

失業保険は、基本は勤続年数と給与額をもとに計算されます。長く勤めた人や給与が高い人ほど受給額が大きくなります。これは「長期勤務者を優遇する」という制度の性質によるものです。

自分の給与と勤続年数を目安に下記のサイトで計算してみましょう。

⇒失業保険(手当)の計算シュミレーション【2025/08 改正対応】最新版

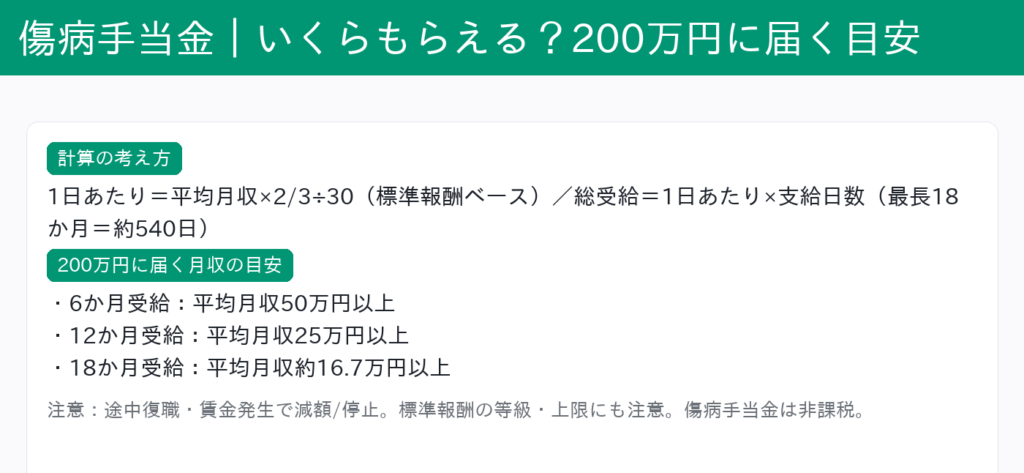

傷病手当金の場合

傷病手当金は最大18ヶ月間受給することができます。

200万円以上受け取るには上記の画像の通り給付期間と月収によって変わってきます。

退職給付金の中では総給付額が一番多いのが傷病手当金です。実際に自分がいくら受給できるのかの早見表がありますので下記の記事をご覧ください。

各種給付金の手続きは複雑かもしれませんが、社会保険給付金サービスを利用することで退職前にしっかりと準備することで退職後の生活も安心できます。

社会保険給付金サポート「ヤメル君」では、経験豊富なスタッフが退職後に給付金を受け取るサポートを行います。もちろん相談は無料なので、退職を検討している方はまず問い合わせてみるとよいでしょう。

\退職後に最大1000万円も給付金が貰える/

まずは、受給資格と給付額を確認!

⇒LINEで無料相談/無料診断はこちら

退職金の場合

退職給付金の金額は、企業によってかなりの差があります。

同じ勤続年数でも、大企業と中小企業では数百万円以上の違いが出ることもあります。

そのため「平均額」だけを参考にするのは危険です。

必ず自分の会社の就業規則などの規定を確認しておきましょう。

「200万円」は多く受給できた時の受給総額

統計では退職給付金の平均は約40万円程度といわれます。しっかりと制度を理解して申請した場合だと100万円以上の受給額が平均値です。

しかしこれはあくまで目安で、実際には数十万円から数千万円まで幅があります。

「退職給付金最大「200万円」~「300万円」受給!」という数字を目にすることがありますが、これはあくまでも退職給付金サポートを行っているサービスがよくお客様へ伝えている金額です。

本当に200万円以上受け取れる可能性もあるので興味のある方は一度退職給付金サービスにご相談してみるのがよいでしょう。

しかし、この「200万円」~「300万円」は多くもらえた場合に限りますので参考値にすぎないと理解しましょう。

「転職×退職のサポート窓口」では、経験豊富なスタッフが退職後に給付金を受け取るサポートを行います。

評判も良く、利用者数1万人越えのサービスなので信頼性も高いです。

もちろん相談は無料なので、退職を検討している方はまず問い合わせてみるとよいでしょう。

\退職後に最大300万円も給付金が貰える/

まずは、受給資格と給付額を確認!

⇒LINEで無料相談/無料診断はこちら

もらうために必要な退職前と退職後の確認事項

退職給付金を確実に受け取るには、退職前後の準備が欠かせません。

退職前に確認すること

退職前に、自分の会社の退職給付制度を確認しましょう。

規定や条件を理解していないと、退職後に慌てることになります。

制度があるかどうか、どのくらいもらえるかを事前に把握しておくことが重要です。

そのため、退職前には下記の項目をそれぞれ確認しておきましょう。

- 雇用保険関係の給付

-

「雇用保険の加入の有無と加入期間の確認」

基本的には雇用保険の加入期間は退職日の直近2年間で1年以上の加入期間が必要なため事前に確認しておきましょう。 - 健康保険、厚生年金関係の給付

-

「健康保険・厚生年金の加入の有無と加入期間の確認」

在職時に受け取る場合は、加入の有無のみだが退職日以降にも受け取る場合は、継続して1年以上の加入が必要となります。 - 会社の給付

-

「勤続期間、就業規則・賃金規定の確認」

退職金は、勤続年数に対していくら支給されるかが決まります。また、その詳細については就業規則や賃金規定に記載されておりますので、退職前に確認しておきましょう。

退職前の確認で「要件(日数が足りないなど)をみたせずに退職をしてしまった」などの状況を防げます。

退職後すぐに申請準備を始める

退職後はできるだけ早く、給付金の申請準備に取りかかりましょう。

多くの制度には申請期限があり、遅れると受給できなくなるケースもあります。申請期限は基本1年以内ですが、退職してからおおむね2~3週間以内に動き始めると安心です。

必要書類を揃えておく

申請には退職証明書・離職票・雇用保険被保険者証・印鑑・本人確認書類などが必要です。

会社から交付される書類も多いため、退職時に必ず受け取っておきましょう。必要書類が不足していると手続きが進まず、支給開始が遅れてしまう原因になります。

退職したらやるべき事について詳しく気になる方は下記の記事を参考にしてください!

⇒会社を退職したらやるべき5つのこととは?手続きの順番や必要な書類すべてを徹底解説

各種給付金の手続きは複雑かもしれませんが、社会保険給付金サービスを利用することで退職前にしっかりと準備することで退職後の生活も安心できます。

社会保険給付金サポート「ヤメル君」では、経験豊富なスタッフが退職後に給付金を受け取るサポートを行います。もちろん相談は無料なので、退職を検討している方はまず問い合わせてみるとよいでしょう。

\退職後に最大1000万円も給付金が貰える/

まずは、受給資格と給付額を確認!

⇒LINEで無料相談/無料診断はこちら

自己都合・会社都合退職で変わる点

退職理由が「自己都合」か「会社都合」かによって、影響を受けるのは数ある退職給付金の中でも基本手当(失業保険)だけです。つまり、失業保険の支給条件や受給内容は退職理由によって変わる可能性があります。

ここでは、自己都合退職と会社都合退職の違いをわかりやすく解説します。

退職理由によって給付額や支給タイミングが変わる

会社都合で退職した場合は、労働者の生活を守るために支給が早く始まる・給付日数が長いなどの優遇措置があります。一方で自己都合退職では、給付額が減る・支給開始が遅れることが多く、不利になりやすいのが特徴です。

退職理由によって条件が大きく変わることを理解しておきましょう。

自己都合だと支給が遅くなる

自己都合退職の場合、支給開始までに待機期間に加えて※給付制限(1~3か月)が設けられます。

また、勤続年数が短いと支給日数が少なくなる傾向にあり、場合によっては想定よりも大幅に受給額が減ってしまうこともあります。自己都合退職を選ぶ前に、どの程度支給になるのかは必ず確認しておきましょう。

※給付制限(1~3か月)については、下記の関連記事にある「失業保険の待機期間は自己都合退職の場合どれくらい? 2025年4月の法改正も交えて解説」をご参照ください。

会社都合だと早く多くもらえる

会社都合退職の場合、待機期間後すぐに給付が始まるケースが一般的で、自己都合と比べて受給までが早いのがメリットです。さらに所定給付日数も長めに設定されるため、結果として受け取れる総額が増える可能性があります。

これは不本意な退職を余儀なくされた労働者を守るための仕組みであり、会社都合退職は失業保険の面では有利になることを押さえておきましょう。

会社都合退職で受け取るデメリットはどんなものなのか?会社都合退職でもらう方法について解説していますのでご参考にしてください。

自己都合退職の方でも失業保険を早く貰える可能性があります。詳しい方法は下記の記事を参考にしてください。

パート・アルバイト・派遣・契約のケース

正規雇用ではなく、非正規雇用の場合でも退職給付金をもらえる可能性があります。

勤務時間や勤続年数で対象になることがある

パートやアルバイトでも、一定の勤務時間や勤続年数を満たせば対象になります。

週の労働時間が正社員同等であれば対象となることが多いです。

退職給付金を受給できるかは、雇用保険、健康保険の加入の有無が重要で、その加入期間についても事前に確認しておきましょう。

非正規でも「勤務条件、会社の状況次第で対象」になる点を覚えておきましょう。

企業によって対象外になることもある

一方で、非正規は対象外となっている企業も少なくありません。

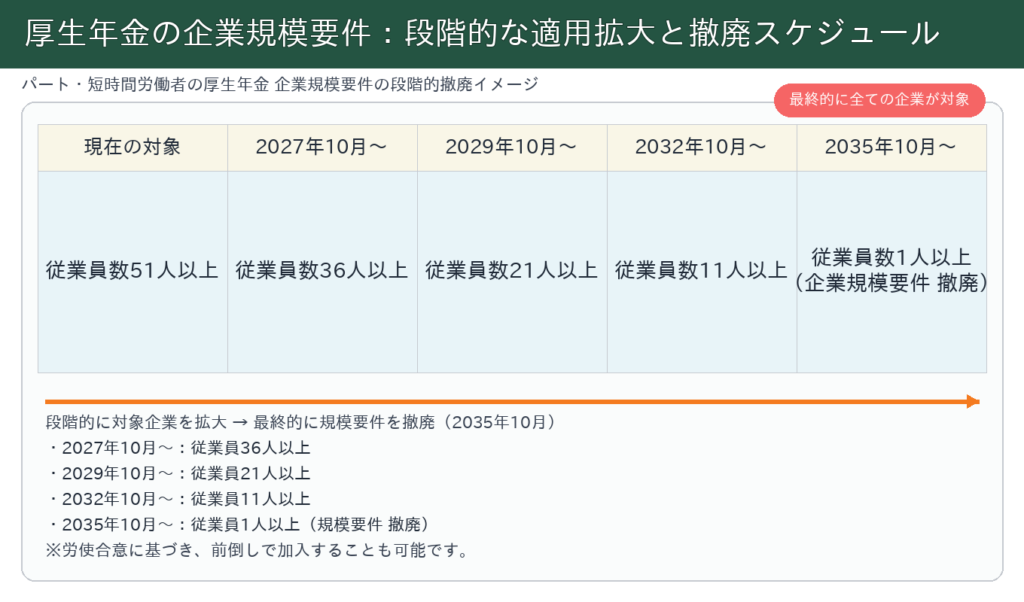

現在は、健康保険の加入義務の範囲が広がっているが企業規模によって加入義務の有無が決まっているためです。

例えば、

雇用保険は、企業の規模や雇用形態に関係なく週20時間以上、30日以上の雇用の見込みがある場合は加入義務があります。

健康保険は、企業の規模にもよるが従業員数が51人以上の企業は※一定条件を満たしている従業員(パート・アルバイトを含む)への加入が義務となっています。従業員数が50人以下の企業は労使合意に基づくとされています。

正直なところ従業員数が50人以下の企業の場合は加入できないと考えていただく方がよいです。

※一定条件とは、下記を満たす従業員(パート・アルバイトを含む)

・所定労働時間が週20時間以上

・2ヶ月を超える雇用が見込まれる

・月額報酬が8,8000円以上

・学生ではない

下記の画像の流れで2035年10月までに現在予定されている「社会保険の適用拡大」が順調に行われれば企業規模に関係なく上記の一定条件を満たせば加入義務が発生します。

事前に自分が対象かどうかを必ず確認しましょう。

「対象外の可能性」も考えて早めに調べることが大切です。

※学生の方:パート・アルバイトだと加入対象外となります。

派遣社員は派遣元の制度が適用される

派遣社員の場合、派遣先ではなく派遣元の制度が適用されます。

そのため、派遣元の会社の規定を確認する必要があります。派遣先に聞いても正しい情報が得られないことがあります。

派遣社員は「派遣元に確認」が鉄則です。

退職給付金は公務員でももらえる

公務員の退職給付金は、民間企業とは仕組みが異なります。

違いについては、雇用保険への加入がないため雇用保険の給付関係は受給できません。そのため民間企業で働いている方よりも受給できる退職給付金の種類は少ないです。

失業保険の代わりに退職手当法で公的制度がある

公務員の雇用保険の加入がないため失業保険などの申請ができませんが、退職手当法に基づいて「退職手当」が支給されます。

これは法律で決められた制度なので、公務員の方でも失業保険同等の手当が支給されます。

しかし、民間企業にある退職金とも似ている制度なのでお得感は少し小さいです。

勤続年数や退職理由によって金額が計算されます。

公務員は「国に守られる立場」で安泰でありながら公的支援制度もしっかりとあります。

しかし、雇用保険の給付関係で退職手当以外には退職時に支給される制度はありません。

健康保険の代わりに共済組合から支給される

公務員は退職手当以外では、制度の多い共済組合を通じて退職給付金を受け取ることが多いです。

雇用保険の給付関係と比べて、健康保険の代わりの共済組合から受け取れる給付金は同等の種類があり、同等の制度内容となっています。

1. 傷病手当金

名称:傷病手当金(同じ)

概要:共済組合でも病気やケガで働けないときに支給される。

違い:支給期間や金額の算定方法、支給要件を満たす方法が健康保険組合と若干異なる場合あります。

元ハロワ職員<br>阿部健康保険組合では、受給できていた状況なのに、共済組合では不支給となってしまったという方は実際に多くいます。

2. 出産手当金

名称:出産手当金(同じ)

概要:共済組合員(または被扶養者)が出産する際、休業中の生活保障として支給される。

違い:算定の基礎となる標準報酬などの扱いが健康保険と近いが、共済組合規程により細部が異なる場合あります。

3. 老齢基礎年金

共済組合では:国民年金の「老齢基礎年金」がそのまま支給されます。

理由:共済組合員も国民年金に加入しているため。

4. 老齢厚生年金

共済組合では:共済年金(かつての「退職共済年金」)が該当します。

現在:2015年10月に「年金一元化」が実施され、共済組合も厚生年金に統合済みです。したがって現役公務員も老齢厚生年金を受け取る形 になります。

5. 特別支給の老齢厚生年金

共済組合でも存在します。

昭和36年4月1日以前生まれの組合員は、60歳から「特別支給の退職共済年金」が支給される制度がありました。

年金一元化後は「特別支給の老齢厚生年金」として整理されています。

6. 障害年金

共済組合では:かつては「障害共済年金」という名称でした。2015年10月以降は厚生年金に一元化され、「障害厚生年金」として扱われています。

ただし、公務災害(業務上のケガや病気)の場合は「公務災害補償」から別枠の給付があります。

7. 遺族年金

共済組合では:かつては「遺族共済年金」という名称でした。年金一元化後は「遺族厚生年金」となり、民間の制度と統一されました。

公務員は「共済組合が窓口」になる点を覚えておきましょう。

教育訓練給付金などがないという部分において民間企業との差はあります。民間企業に関しては、倒産などのリスクがあるため公務員よりも制度が充実しています。

FP:鈴木共済組合も複数あり、共済組合によっても独自の制度を用意していることもありますのでご自身が加入している共済組合のホームページをしっかりと確認しましょう!

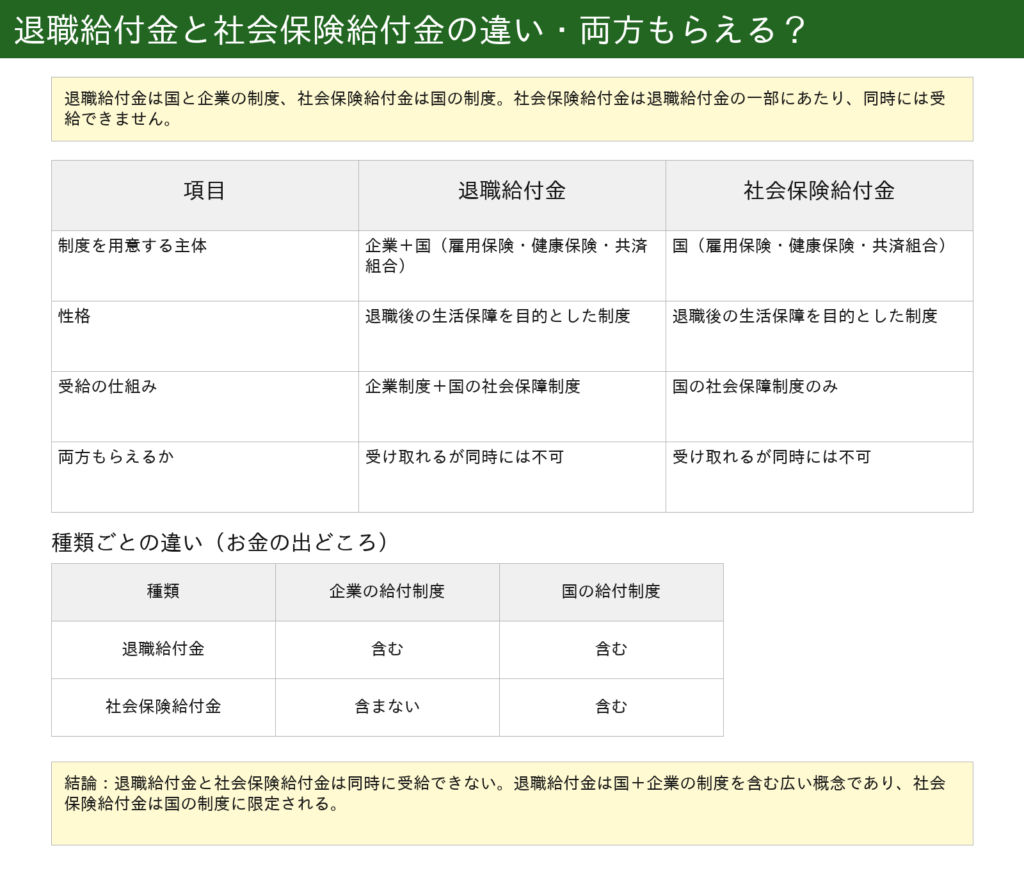

社会保険給付金との違い・両方もらえるか

退職給付金と社会保険給付金はほとんど同じ意味を持っていますが、少し違う部分があるためわかりやすく解説します。

退職給付金は国と企業の制度、社会保険給付金は国の制度

社会保険給付金という言葉の意味は、退職給付金よりも狭い範囲のことを指します。

下記の表のように退職給付金は企業の給付制度も含みますが、社会保険給付金はその名の通り社会保険関係(国)から支給される給付金を指します。

| 種類 | 企業の給付制度 | 国の給付制度 |

|---|---|---|

| 退職給付金 | 含む | 含む |

| 社会保険給付金 | 含まない | 含む |

退職給付金と社会保険給付金の違いは「お金の出どころの範囲の広さ」となっています。

社会保険給付金と同時に受給する

結論から申し上げますと、退職給付金と社会保険給付金は同時に受給することはできません。

先ほどの表でも示したとおり、退職給付金は「国と企業の制度」を含む広い概念であり、社会保険給付金は「国の制度」に限定されます。

つまり社会保険給付金は退職給付金の一部にあたるため、両者を完全に別々の制度として同時に受け取ることはできないのです。

また、失業保険を「退職給付金」と表記する場合もあれば「社会保険給付金」と表記されることもあり、名称が異なるだけで同じ制度を指しているケースもあります。そのため制度上「同時受給」という考え方は存在しません。

受給中の注意点

退職給付金を受け取る際には注意点やデメリットもあります。

併給できない場合がある

退職給付金は他の退職給付金同士では、同時に受け取れない場合があります。

これは二重の給付を避けるためのルールです。

受給条件を確認しないと併給調整(支給額が調整される)されて「思ったより少ない」と感じることがあります。

申請前には、退職給付金同士の関係を事前に調べましょう。

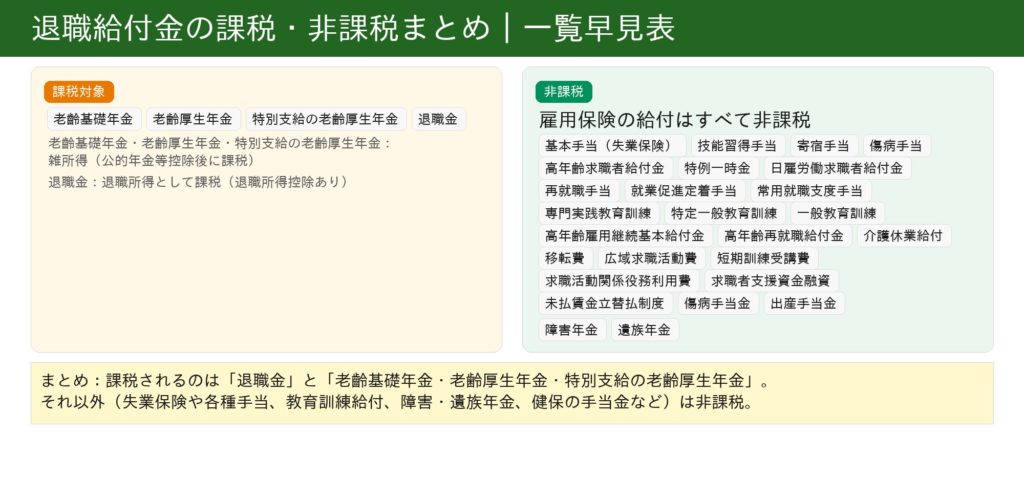

収入として課税対象になる給付金がある

退職給付金の「税金」も事前に理解しておきましょう。下記の画像の通り、退職給付金は税金の対象になる制度があります。

課税対象の年金や退職金にはそれぞれ控除が適用されるため、全額課税されるわけではありません。しかし高額になると税金が多くかかる可能性があります。

退職給付金についてよくある質問(Q&A)

退職給付金に関してよくある質問をまとめました。

退職給付金をもらえる条件は?

制度ごとに異なりますが、共通して

①雇用保険や健康保険の加入・被保険者期間

②事由の発生(離職・出産・傷病・老齢など)

③申請期限内の手続き

④必要書類

がポイントです。

例:基本手当(失業保険):雇用保険の加入期間が原則「離職前2年で通算12ヶ月」(特定理由離職者、特定受給資格者等は1年で6ヶ月)+求職申込みをしていること

傷病手当金:待期3日を経て労務不能である期間があり報酬減少又は報酬無しであること

退職金:会社の就業規則・退職金規程の要件によって変わります。

退職給付金はどうやってもらうの?

手続きの流れ:

退職前に制度の有無・要件を確認を行う。

↓

退職後2〜3週間以内に手続きの準備をする。

↓

窓口で申請を行う。

(ハローワーク/健康保険組合・協会けんぽ/年金事務所/会社・企業年金連合会)などへ

↓

審査後、指定口座に振込される。

離職票・退職証明・本人確認書類などの不足は手続きが遅くなる原因になりますので制度の確認や必要書類の確認は退職前から行っておきましょう。

退職給付金と失業保険は同じですか?

同じではありません。

失業保険(基本手当)は「退職給付金」の一部です。退職給付金は、雇用保険の各給付に加え、健康保険の傷病手当金・出産手当金、年金、会社の退職金などを含む広い総称です。

退職金と退職給付金の違いは何ですか?

退職金=会社の私的給付(規程に基づく一時金や企業年金)のこと。

退職給付金=総称で、公的制度(雇用保険・健康保険・年金)や会社給付をまとめて指します。

つまり、退職金は退職給付金に含まれる1つの制度です。

退職給付金で200万円もらえるは詐欺、怪しいですか?

結論から言えば、「退職給付金で200万円」は詐欺ではありません。

実際に、失業給付や傷病手当金などの制度で、条件次第で200万円以上を受給できるケースは存在します。そのため、制度の内容や手続き方法を丁寧に説明し、申請をサポートしてくれるサービスであれば詐欺ではなく、正当なサービスといえます。

ただし、注意が必要なのは「誰でも必ず200万円もらえる」といった表現です。退職給付金は勤務年数や給与額、退職理由などの条件によって大きく変わるため、全員が同じ金額を受け取れるわけではありません。この点を理解せずに「必ずもらえる」と誤解してしまうとトラブルに繋がります。

さらに、景品表示法との兼ね合いで、過度に大きな金額だけを強調した広告や誇大表現をする業者も見られます。そうしたサービスは実態と異なる可能性があり、違法に高額な違約金を請求されることもあるため、契約する前に根拠・条件・費用体系を必ず確認してください。

| 退職時のおすすめサービス | おすすめな理由 |

|---|---|

| 転職×退職のサポート窓口≫ | ・失業保険を最大300万円以上受給できる可能性がある! ・失業保険を最短1ヶ月で受け取れる! |

| ゼロワンキャリア≫ | ・数多くの転職実績を持つプロが一人ひとりに最適な求人選定や面接指導などキャリア形成をトータルサポート ・無料で適職診断が可能 ・求人数が5000社以上 |

まとめ

退職給付金は制度が非常に多岐にわたり、それぞれで条件や申請期限、必要書類が異なります。

自分一人で全てを調べて整理するのは大きな負担であり、誤解や手続きの遅れによって本来受け取れるはずの給付金を逃してしまうケースも少なくありません。

特に「どのくらい受け取れるのか不安」「申請の流れが複雑でよく分からない」「どの制度が自分に当てはまるのか判断できない」と感じる方は多いでしょう。

こうした不安を解消するためには、専門のサポートを利用するのが安心です。

転職×退職のサポート窓口では、あなたの状況に合わせて最適な申請方法や受給可能な制度を丁寧にご案内しています。複数の制度を組み合わせて申請する場合の注意点や、提出期限を守るためのスケジュール管理なども含めて、実務的に役立つサポートを受けられます。

「転職×退職のサポート窓口」では、退職後に給付金を受け取るサポートをしてもらえます。

相談は無料なので、退職を検討している方はまず問い合わせてみると良いでしょう。

- 実績が業界最多の10000件以上

- 複雑な申請をプロがサポート

- 失業保険を最短1ヶ月で受け取れる!

- 最大300万円以上受給できる可能性がある!

- 口コミ多数の安心サポート!